CBOT持仓:收割季助推供需,美元走强压制价格:农产品市场为何多空难定?

发布时间:2024-11-15 17:52:37

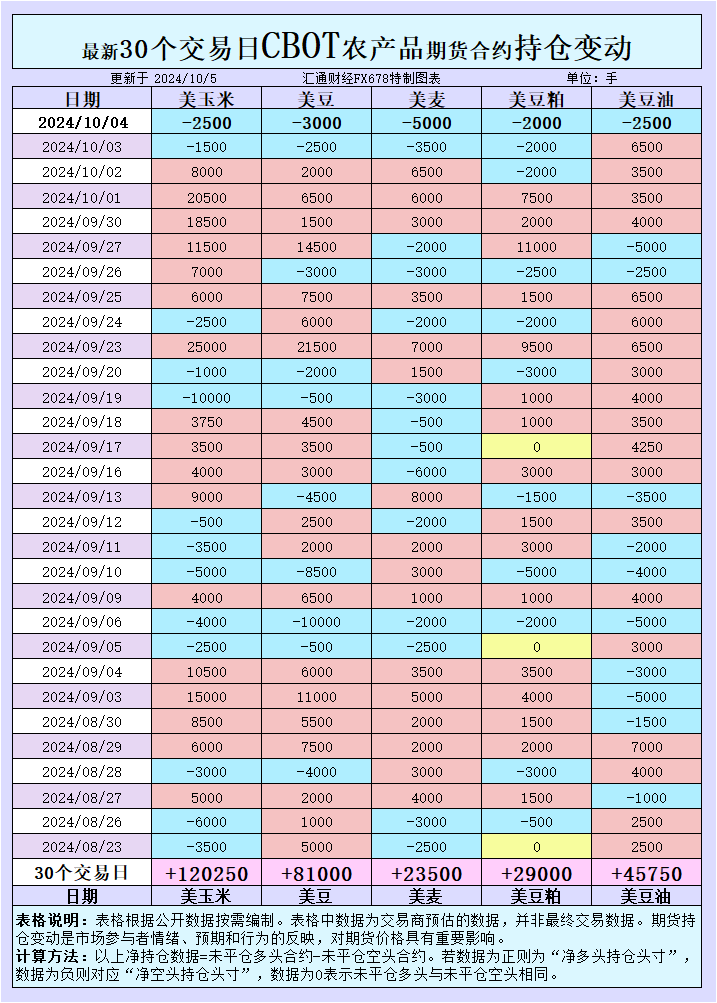

汇通财经APP讯——周六(10月5日),持仓产品海外交易商估算的收割市场结果显示10月4日,大宗商品市场显示出显著的季助波动,尤其是推供在玉米、大豆、需美小麦、元走豆粕和豆油五个主要农产品品种上。强压尽管收割季节正在展开,格农市场消息与技术性因素共同推动了期货与现货价格的为何变化。以下是多空对这些品种的详细市场分析,包括最新报价、难定基差、持仓产品驳船运输情况及背后的收割市场市场因素。

根据汇通财经观察,季助海外交易商估算的推供结果显示:

2024年10月4日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米市场分析

期货与现货报价

截至10月4日,芝加哥期货交易所(CBOT) 12月玉米期货(CZ24)收盘下跌3.5美分,报每蒲式耳4.24-3/4美元。这一跌幅主要受到美元走强及技术性卖盘的压制。美元指数的上涨削弱了美国玉米的出口竞争力,导致市场出现卖压。

现货方面,美国中西部和平原地区的玉米现货价格表现涨跌互现。俄亥俄州哥伦布铁路终点站的玉米基差每蒲式耳下跌6美分,内布拉斯加州布莱尔加工厂基差下跌5美分,但芝加哥地区加工厂的基差上涨了10美分。

基差与驳船运输

美国墨西哥湾驳船运输的玉米基差略有缓解,10月份装载的CIF玉米驳船价格比CBOT 12月期货价格低1美分,至70美分,受港口重新开放影响,积压的货物开始逐步清理。不过,未来几周的市场供需仍需观察。

市场消息与基本面

收割季已经全面展开,截至9月29日,美国玉米收获进度达到21%。天气预报显示未来两周美国中部地区降水量将远低于正常水平,这有助于进一步加快田间作业,预示着玉米供应短期内将维持稳定。然而,出口方面的消息喜忧参半。美国农业部(USDA)确认向未知买家出售了19.8万吨玉米,交货时间为2024/25营销年度的开始。

从基本面看,收割进展顺利,美元走强的外部压力可能在短期内持续影响玉米价格。分析师指出,未来几周,如果美元持续走强且出口需求未能快速回升,玉米期货价格或将继续承压。

大豆市场分析

期货与现货报价

10月4日,CBOT 11月大豆期货(SX24)收盘下跌8-1/4美分,报每蒲式耳10.37-3/4美元。大豆价格的下跌主要由于交易商预计巴西北部下周将出现有利于作物生长的降雨,而美国出口需求的疲软也加重了跌势。美元的上涨使美国大豆在国际市场上的竞争力下降。

现货市场方面,大豆基差表现持稳。爱荷华州康瑟尔布拉夫斯仓库的基差下跌1美分,而位于密西西比河畔的爱荷华州达文波特仓库的基差上涨了4美分。

基差与驳船运输

墨西哥湾驳船运输大豆的基差亦有所回落。CIF十月大豆驳船报价比芝加哥期货交易所11月大豆期货低1美分,至74美分。而11月上半月大豆离岸价出口溢价下跌1美分,至比期货高出113美分。

市场消息与基本面

截至9月29日,美国大豆的收割进度已完成26%,这一进度略高于市场预期。此外,美国农业部证实已向中国私人销售11.6万吨大豆,交货时间为2024/25营销年度的开始。然而,随着巴西降雨的预期以及全球供应的恢复,市场情绪趋于谨慎。

技术面看,大豆期货已跌至两周低点,反映出市场对巴西即将到来的丰收季的担忧。美元走强同样抑制了大豆的出口预期,短期内大豆价格可能继续面临下行压力。

小麦市场分析

期货与现货报价

美国平原地区硬红冬小麦(HRW)现货价格在10月4日保持稳定,虽然堪萨斯城硬红冬小麦期货(KWZ24)自前一日创下的三个月高点回落,收盘下跌13-1/2美分至每蒲式耳5.98美元。尽管如此,本周该合约累计上涨了21-1/4美分,涨幅为3.7%。

基差与驳船运输

堪萨斯城12月硬红冬小麦期货价格的回落抑制了农民的谷物销售,而铁路运输到堪萨斯城的小麦基差则出现分化,蛋白质含量在11.4%至11.6%之间的小麦基差下降5美分,但蛋白质含量为12.8%至13.6%的小麦基差则上涨2美分,显示出不同等级小麦在市场中的需求差异。

市场消息与基本面

目前,美国南部平原地区干旱天气仍在持续,冬小麦的播种和发芽受到阻碍。美国气候预测中心的预报显示,未来两周的降雨量将继续低于正常水平,特别是在堪萨斯州和俄克拉荷马州,分别有50%和37%的地区处于干旱状态。这种不利的天气条件导致农民对远期销售持观望态度,市场的未来前景存在不确定性。

分析师指出,干旱天气的持续可能进一步支撑小麦价格,但市场仍需观察未来几周的降雨情况。

豆粕市场分析

期货与现货报价

截至10月4日,CBOT 12月豆粕期货(SMZ24)收盘下跌2美元,报每短吨330.50美元。由于市场预期巴西将迎来降雨,抑制了豆粕的出口需求。

现货市场方面,墨西哥湾和中西部的豆粕基差保持稳定,虽然墨西哥湾地区在本周初因出口需求激增导致价格一度飙升至十年高点,但随着收割进展和供应恢复,价格逐渐回落。

市场消息与基本面

美国农业部确认阿彻丹尼尔斯米德兰公司位于爱荷华州的唯一一家大豆加工厂将在10月中旬停工维护,这可能会影响豆粕的短期供应。此外,飓风海伦过后的洪水也对东南部地区的豆粕压榨工厂和养殖业造成了一定影响,短期内供应可能紧张。

分析师指出,随着大豆收割进度的推进,市场供应压力将逐步缓解,但短期内豆粕价格仍可能受到压榨能力的限制。

豆油市场分析

期货与现货报价

CBOT 12月豆油期货(BOZ24)在10月4日收盘下跌0.56美分,报每磅43.97美分。本周豆油期货累计下跌2.6%。美元走强和巴西降雨的预期进一步加重了豆油的下行压力。

市场消息与基本面

全球油脂市场的供应较为充裕,特别是随着巴西大豆产量的恢复,豆油的供应量将大幅增加。此外,欧盟推迟实施新的反森林砍伐规则,这降低了对豆粕和豆油的需求。

未来几周,市场将密切关注巴西的降雨情况及全球油脂市场的供需变化,豆油价格可能在短期内维持弱势。

整体来看,玉米、大豆、小麦、豆粕和豆油市场在美元走强、收割季和全球供需动态的共同作用下呈现出复杂的波动。短期内,天气条件、出口需求和技术性交易将继续主导市场走势,特别是在全球经济增长前景和货币波动性增强的背景下,市场参与者需密切关注即将公布的农业和经济数据,以捕捉价格波动中的机会。

推荐阅读

推荐阅读

热门话题

热门话题