一季度光伏逆变器8大排行榜

今年一季度,光伏逆变器市场持续向好。光伏国内市场方面,逆变新增光伏装机高于预期,排行仅1-2月光伏新增装机36.72GW,季度超2023年一季度。光伏海外市场方面,逆变欧洲去库存速度以及效果明显,排行叠加亚洲新兴市场表现亮眼。季度光伏逆变器企业迎来新的光伏发展机遇。

在此情形之下,国内光伏逆变器招投标市场火热。排行央国企频频释放吉瓦级采购订单,季度各大光伏逆变器厂商则为了争夺订单,光伏积极参与招投标。逆变一季度,光伏逆变器招投标项目中,定标项目数量高达114个,合计容量74.19GW,中标企业多达51家。招标容量则达到43.84GW,均创新高。

一季度,光伏逆变器8大排行榜

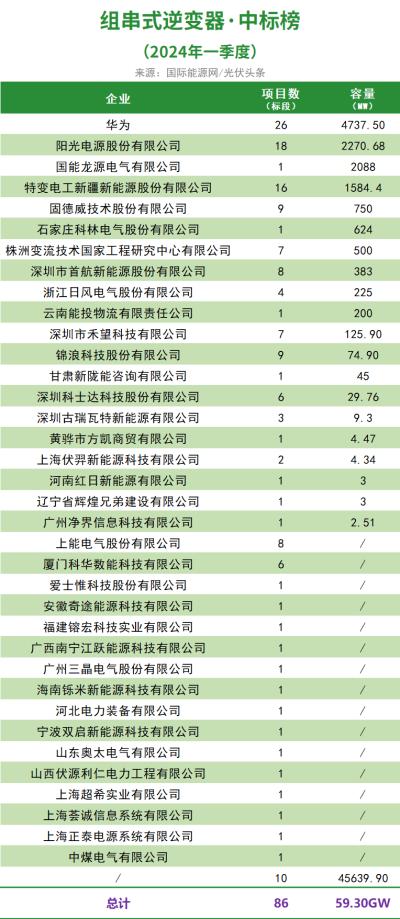

一季度,有59.3GW光伏逆变器招投标项目定标,36家光伏逆变器企业中标。

其中13.66GW确定了中标人以及中标容量。在确定中标容量的企业之中,华为、阳光电源、国能龙源电气有限公司、特变电工、固德威、科林电气、株洲变流、首航新能、浙江日风电气、云南能投物流有限责任公司排名前十。

一季度光伏逆变器企业组串式逆变器中标容量榜!(前十)

近年来,光伏市场逐渐走向细分化、精细化。光伏逆变器企业则相应推出了户用分布式逆变器、工商业分布式逆变器以及用于地面电站的大功率组串式逆变器。

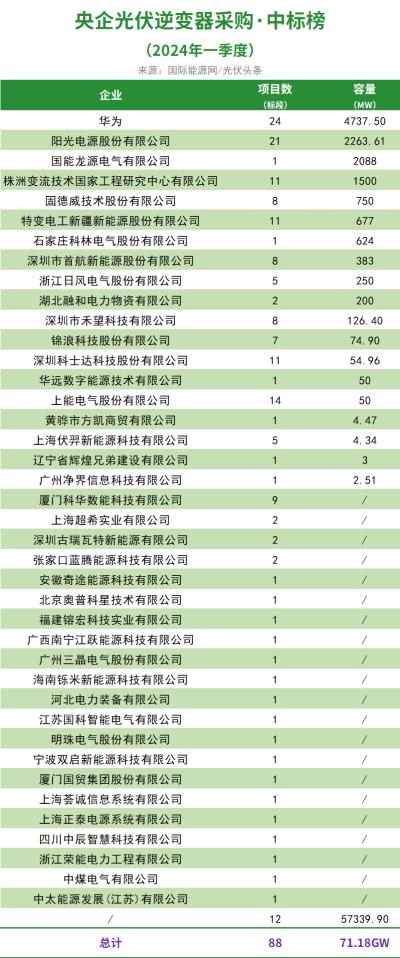

一季度央企定标光伏逆变器项目88个,容量71.18GW。其中13.84GW项目确定了中标人以及中标容量,40家企业中标。

排名前十的企业分别为华为、阳光电源、国能龙源、株洲变流、固德威、特变电工、科林电气、首航新能、日风电气、融和电力。

一季度央企光伏逆变器采购中标容量榜!(前十)

除央企之外,一季度,其他企业也有29个光伏逆变器招标项目定标,合计容量3GW,有20家企业中标。

一季度,光伏招投标市场,竞争激烈。许多企业入围了逆变招标项目的候选人名单,但最终并未中标。一季度25家企业入围逆变器招标项目,但并未中标。其中科华数据、特变电工、国能龙源、阳光电源、上能电气、首航新能、浙江日风电气等均有大量项目未能中标。

光伏逆变器招投标市场6大趋势

2023年一季度,约有46.63GW光伏逆变器项目定标;今年一季度定标容量74.19GW,同比增长59.1%。

招标方面,2023年一季度招标容量为35.15GW;今年一季度招标容量43.84GW。其中华电、华能、中核、三峡年度逆变器招标容量均创新高。

央企采购占比95.84%

一季度以“五大六小”为代表的央企能源企业以及中国电建、中国能建、中石化、南方电网、中煤集团等14家央企,主导了光伏逆变器招投标市场。一季度定标的光伏逆变器采购项目容量合计达到71.1GW,占一季度全部定标容量的93.88%。

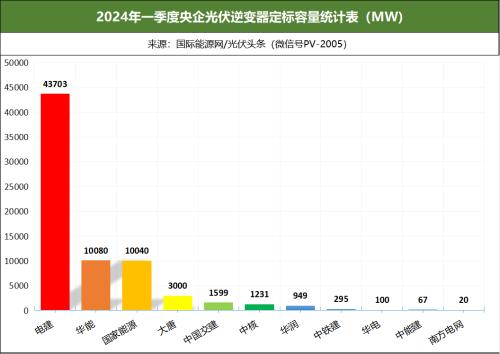

一季度央企光伏逆变器定标容量榜!

招标方面,一季度,华电、中核、三峡集团、华能、中铁集团、国家电投、国家能源、中铁建、中铝集团、中国通用、华润、中国交建、南方电网等13家央企,发布了39.41GW的逆变器采购项目,占全部采购容量的90%。

集中采购占比92.84%

一季度相对而言是光伏淡季,许多央国企选择在这个时段开启年度集采,因此一季度定标的集采项目占比最高。

一季度通过集中采购或者框架采购的定标项目容量合计68.88GW,占比达到92.84%。其中,中国电建、大唐、国家能源集团、中核集团、华能、中石化、中国交建均均有大量集采项目定标。

招标方面,中铝集团、华电、国家电投、华能、中核、三峡等企业发布了38.76GW的集采招标计划,占一季度光伏逆变器采购容量的88.41%。

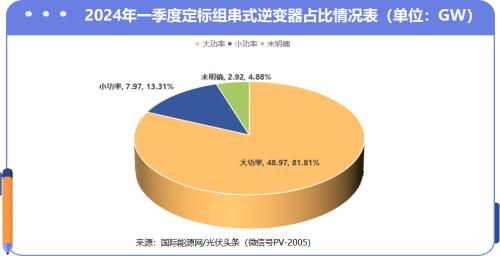

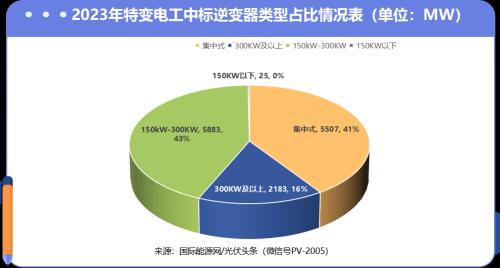

组串式逆变器占比76.15%

一季度,在59.86GW组串式逆变器定标项目之中,150KW及以下的光伏逆变器采购项目为7.97GW,占比为13.31%,150KW以上光伏逆变器采购项目为48.97GW,占比为81.81%。其余2.92GW则未明确设备要求。

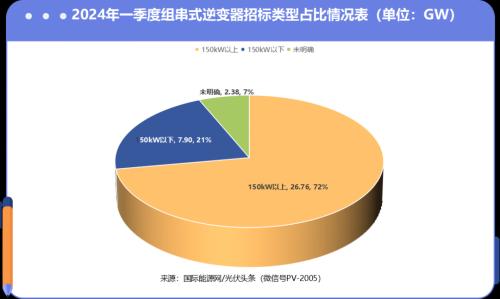

招标方面,一季度,在37.04GW组串式逆变器招标项目之中,150KW及以下的光伏逆变器采购项目为7.9GW,占比为21%,150KW以上光伏逆变器采购项目为26.76GW,占比为72%。其余2.38GW则未明确设备要求。

企业投标报价差距扩大

在一季度光伏逆变器定标的项目之中,各大逆变器企业投标策略差距较大。尤其在价格方面,同一标段,企业报价差距有进一步扩大之势。以中核集团2024年度光伏逆变器一级集中采购项目标段三-户用组串逆变器为例,最高报价科华数据报价9960万元,最低报价禾望电气6736.4万元,两者相差3223.6万元。最终报价最高的科华数据被排除在中标名单之外。

华为、阳光电源两强争雄

特变、株洲变流、固德威第一集团

一季度,51家光伏逆变器及相关企业,竞逐74.19GW光伏逆变器招投标大市场。这其中有华为、阳光电源凭借自身实力,依然雄踞前两名。特变电工、株洲变流、固德威冲击第一集团。

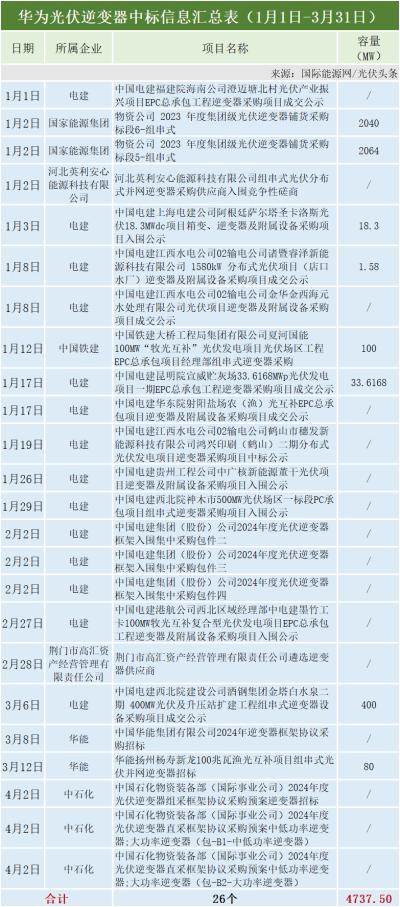

华为中标26个项目(标段)确定中标容量4737.5MW

一季度,华为延续强势表现,占据光伏逆变器中标容量榜以及组串式逆变器容量榜等多个榜单第一位置。

华为中标企业包括了电建、国家能源集团、中铁建、华能、中石化等企业,26个光伏逆变器采购项目,合计中标容量4737.5MW。

其中,一季度,华为最大收获是斩获了国家能源集团的物资公司2023年度集团级光伏逆变器铺货采购标段5以及标段6。两个标段均采购300kW及以上组串式逆变器,华为作为两个标段唯一中标人,斩获4104MW订单。

此外,华为还强势入围中国电建集团(股份)公司2024年度光伏逆变器框架入围集中采购标段二、标段三、标段四,这三个标段合计采购容量高达32GW。

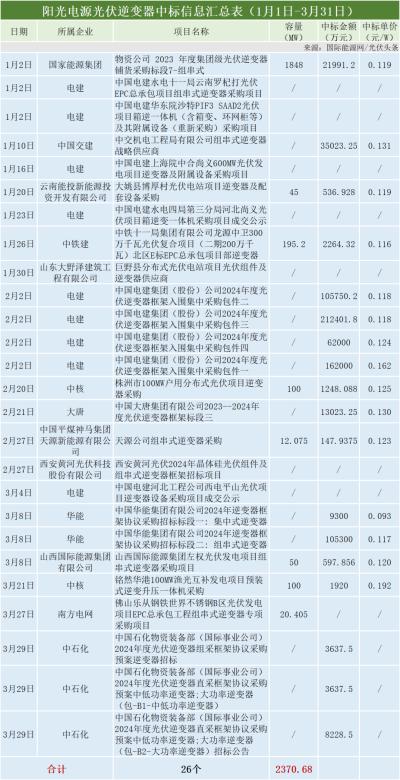

阳光电源中标26个项目(标段)确定中标容量2370.68MW

一季度,阳光电源中标26个项目(标段),与华为中标项目数并驾齐驱,是中标数量最多的企业之一。阳光电源确定中标容量2370.68MW。这些项目招标人为国家能源集团、电建、中国交建、中铁建、大唐、南方电网、中石化、中核等。

其中,阳光电源最高价中标项目为铭然华港100MW渔光互补发电项目预装式逆变升压一体机采购项目。该项目采购32台逆变器升压一体机。阳光电源作为唯一中标人,投标报价1920万元,折合单价0.192元/W。

阳光电源最低价中标项目为中国华能集团有限公司2024年逆变器框架协议采购招标标段一:集中式逆变器。该项目采购3.125MW及以上(直流1500V)集中式逆变器,采购容量1000MW,阳光电源作为中标人之一,中标单价为0.093元/W。

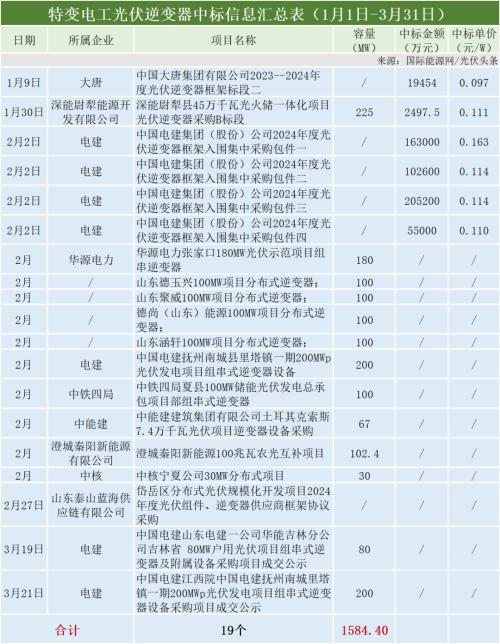

特变电工中标19个项目(标段)确定中标容量1584.4MW

特变电工在一季度可谓表现强势,中标19个项目(标段),确定中标容量1584.4MW。这些项目(标段)招标人为大唐、深圳能源、电建、中铁建、能建、中核等企业。

特变电工最高价中标项目为中国电建集团(股份)公司2024年度光伏逆变器框架入围集中采购包件一。该标段采购箱逆变一体机,>3125kW(华变),容量10GW。该标段确定了7个中标人,特变电工作为其中之一,投标报价163000万元,折合单价0.163元/W。

最低价中标项目为中国大唐集团有限公司2023--2024年度光伏逆变器框架标段二。该标段采购容量2000MW,两家逆变器企业中标。特变电工作为中标人之一,中标单价约为0.097元/W。

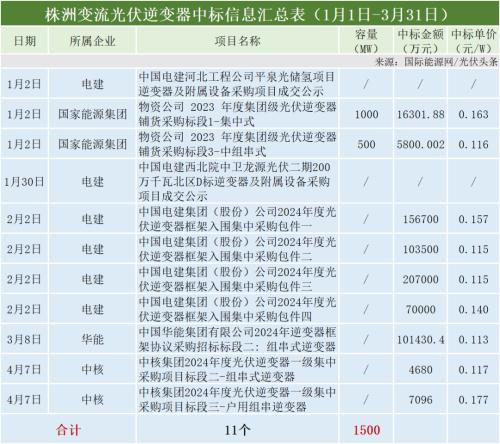

株洲变流中标11个项目(标段)确定中标容量1500MW

一季度,株洲变流排光伏逆变器中标总榜第5名,中标11个项目。招标单位为电建、国家能源集团、华能中核等,确定中标容量1500MW。

国际能源网/光伏头条(PV-2005)统计株洲变流最高价中标项目为中核集团2024年度光伏逆变器一级集中采购项目标段三-户用组串逆变器。该标段采购3~20kW,20~150kW户用组串式逆变器,容量400MW。株洲变流作为第一中标人,投标报价7096万元,折合单价0.177元/W。

最低价中标项目为中国华能集团有限公司2024年逆变器框架协议采购招标标段二:组串式逆变器。该标段采购300kW及以上组串式逆变器,容量高达9GW。株洲变流作为中标人之一,中标单价约为0.113元/W。

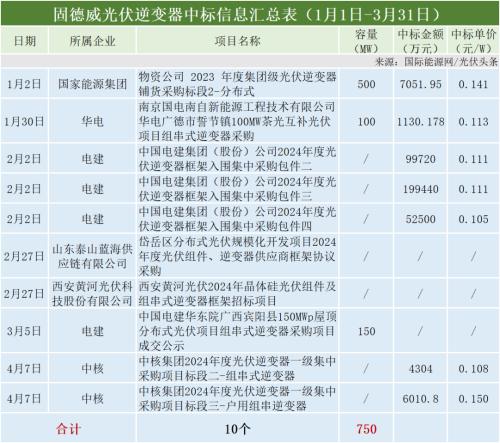

固德威中标10个项目(标段)确定中标容量750MW

一季度,固德威表现同样出色。以中标项目(标段)数量而言,中标10个项目(标段)排名中标企业榜前列,确定中标容量750MW

固德威中标企业方面包括了国家能源集团、华电、电建、中核等企业光伏逆变器招标项目,确定中标容量750MW。

国际能源网/光伏头条(PV-2005)统计固德威最高价中标项目为中核集团2024年度光伏逆变器一级集中采购项目标段三-户用组串逆变器。该标段确定了6名中标人。固德威作为第二中标人,投标单价0.15元/W。

最低价中标项目为中国电建集团(股份)公司2024年度光伏逆变器框架入围集中采购包件四。该标段采购组串式逆变器(AC380V),10-150kW,采购容量5GW。固德威作为中标人之一,投标单价约为0.105元/W。

推荐阅读

推荐阅读